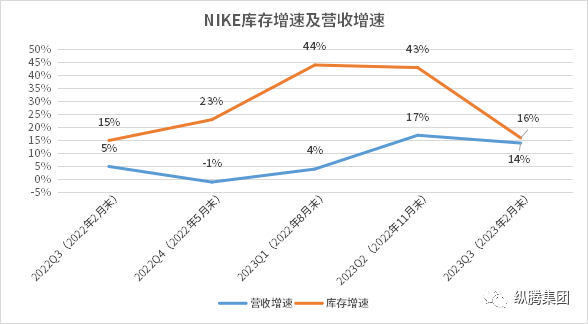

NIKE营收增速与库存增速喇叭口缩小,去库存得到显著改善

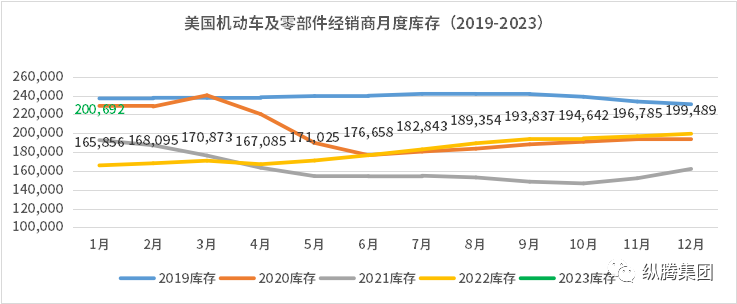

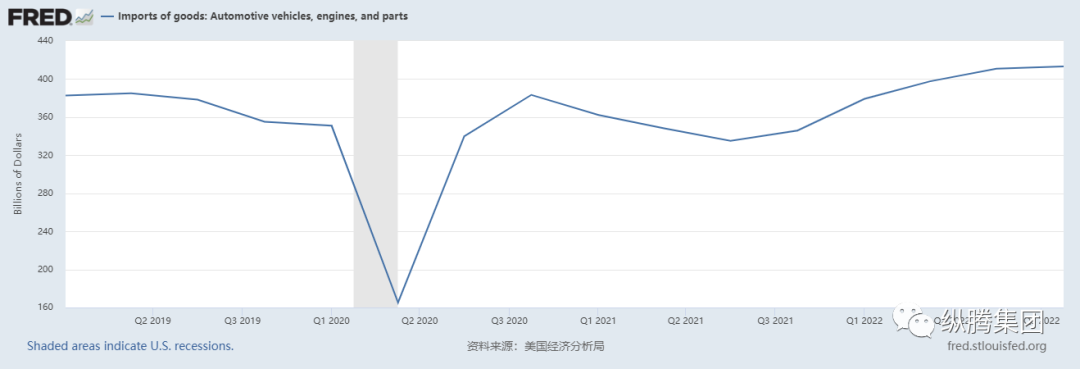

与服饰类目库存一路狂飙有所不同,美国汽配零售在挣扎中跑出了优于预期的成绩。受疫情和芯片短缺的影响,从2021年开始,美国许多地方就已经出现了“一车难求”的现象,至今汽车制造商仍在努力解决芯片和其他零部件的短缺问题。

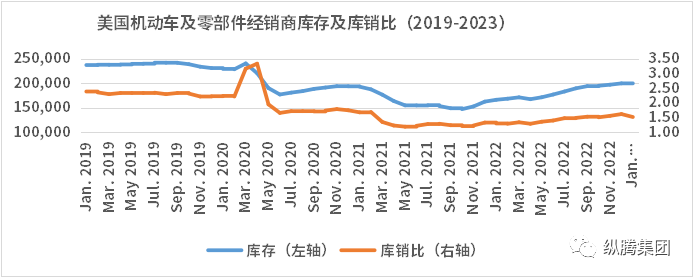

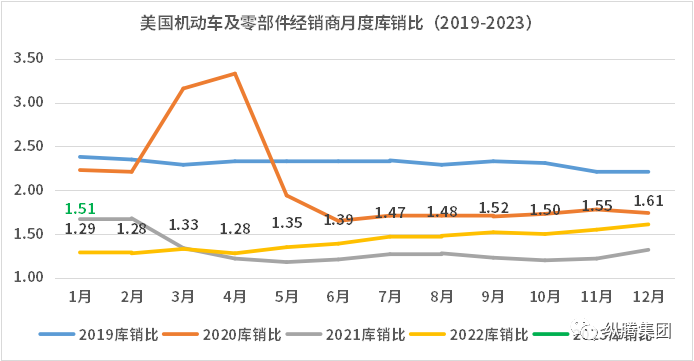

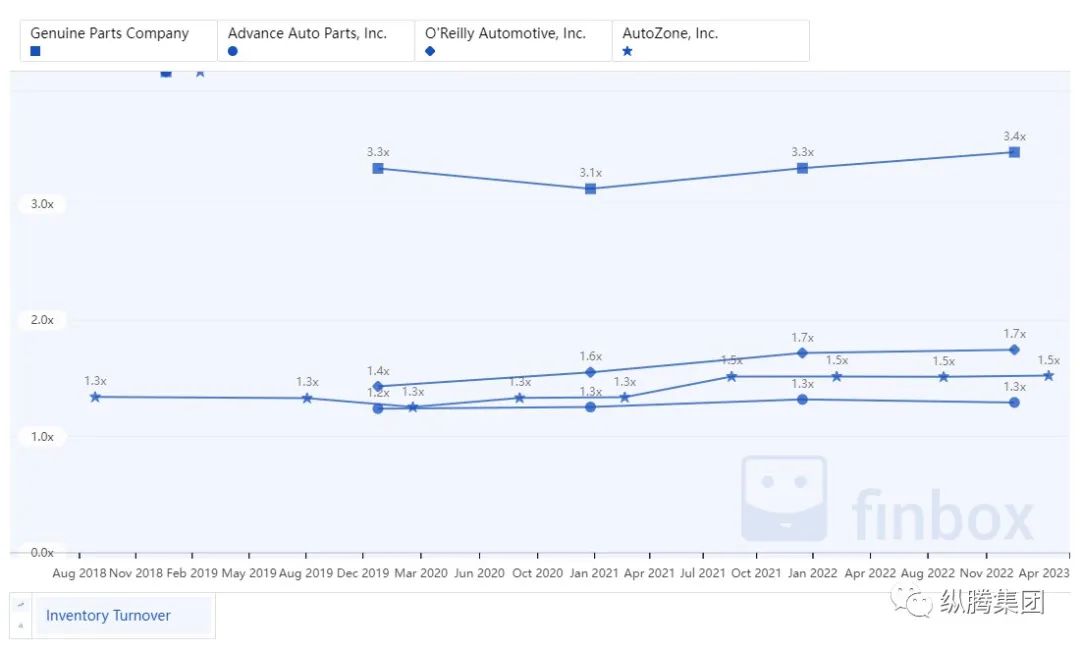

所以从图表中可以看出,尽管2022年汽车汽配行业的库存水平较2021年抬升明显,但整体库存水平仍低于疫情前,营养不足但相对健康,不像其它行业虚胖。

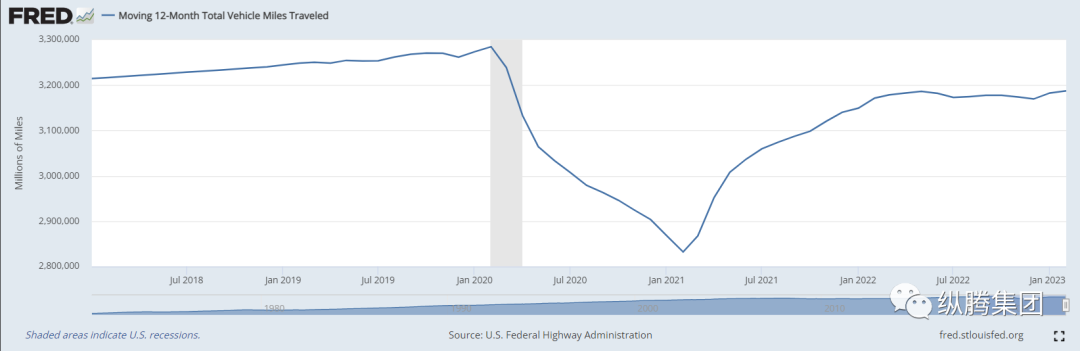

美国车辆总行驶里程

NIKE营收增速与库存增速喇叭口缩小,去库存得到显著改善

与服饰类目库存一路狂飙有所不同,美国汽配零售在挣扎中跑出了优于预期的成绩。受疫情和芯片短缺的影响,从2021年开始,美国许多地方就已经出现了“一车难求”的现象,至今汽车制造商仍在努力解决芯片和其他零部件的短缺问题。

所以从图表中可以看出,尽管2022年汽车汽配行业的库存水平较2021年抬升明显,但整体库存水平仍低于疫情前,营养不足但相对健康,不像其它行业虚胖。