2014-2018复合年增长率;

2014-2018复合年增长率;

-

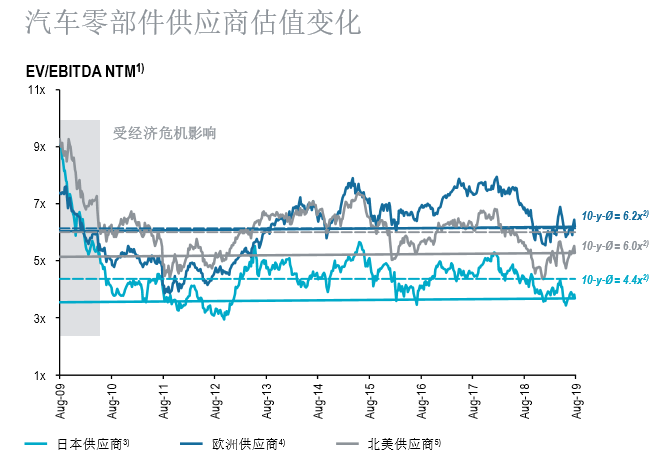

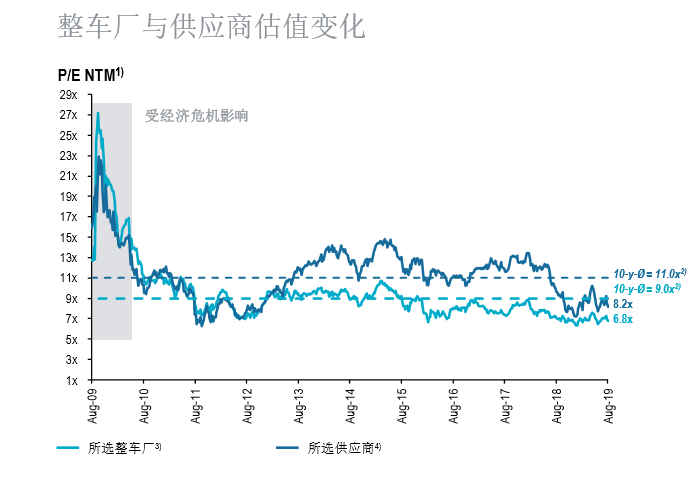

受疲软的市场环境、不断变化 的汽车行业中不确定因素以及 投资者周期性担忧的影响,汽 车零部件供应商上市企业估值 倍数低于其长期平均值 -

盈利预测下调也推动了2019初夏 的近期多次提振 -

考虑到较高的营运资金和资本 支出要求,加之营业利润不断 下降,许多供应商目前正面临 自由现金流恶化的问题 -

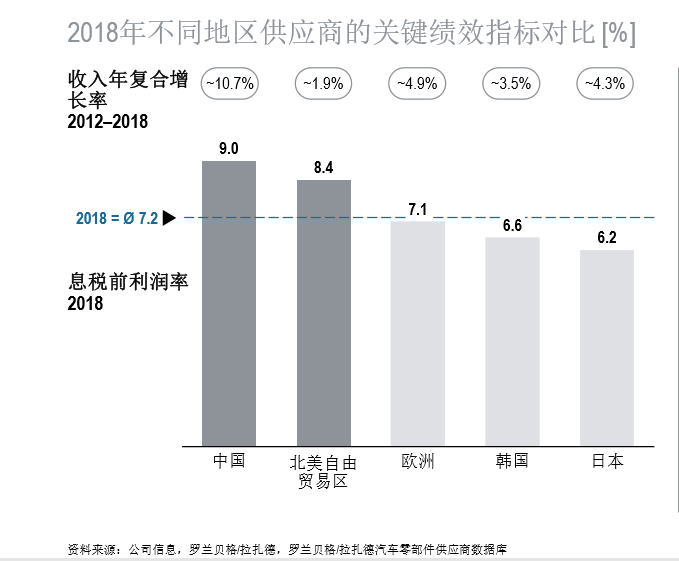

日本企业估值持续低于欧洲和 北美供应商,反映出日本国内 市场增长停滞

-

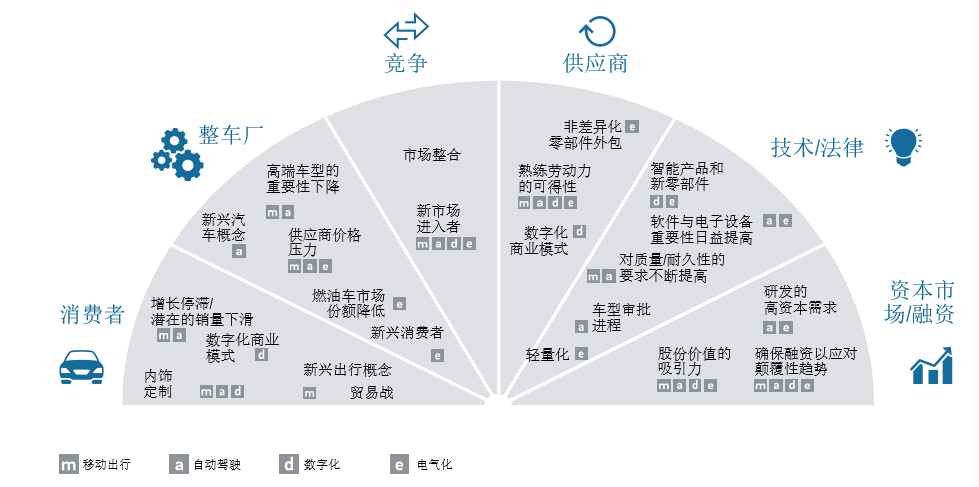

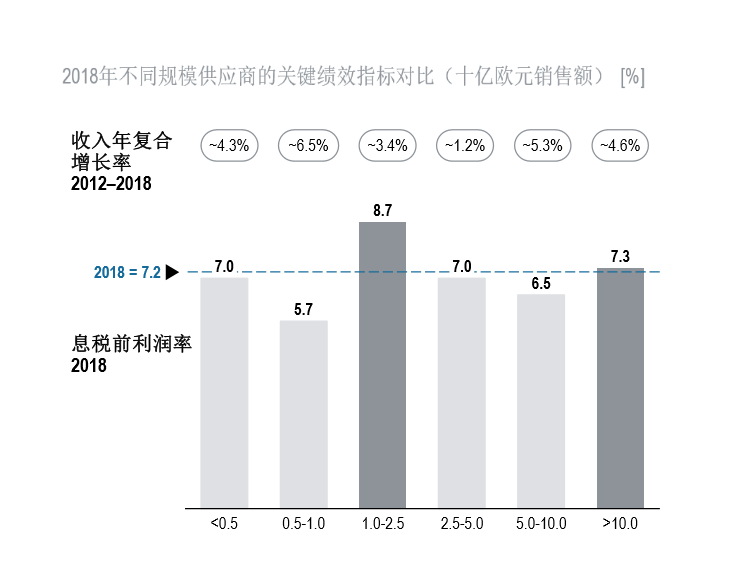

大型跨国供应商(收入100亿欧元 以上)能够发挥规模效应,并从新技术与数字化商业模式带来的 增量业务机会中获益 ; -

超大型供应商(收入在50亿-100亿 欧元之间)处在整车厂价格压力与实现新技术和进一步增长所需 高资本要求的夹缝中 ; -

大型供应商(收入在25亿-50亿欧 元之间)达到收入增长与利润率 的行业平均水平 ; -

中型供应商(收入在10亿-25亿欧 元之间)多借助极具针对性的技术赋能的产品组合实现高于平均水平的盈利能力 ; -

小型供应商(收入在5亿-10亿欧元 之间)难以将增长转化为盈利能力的改善。

-

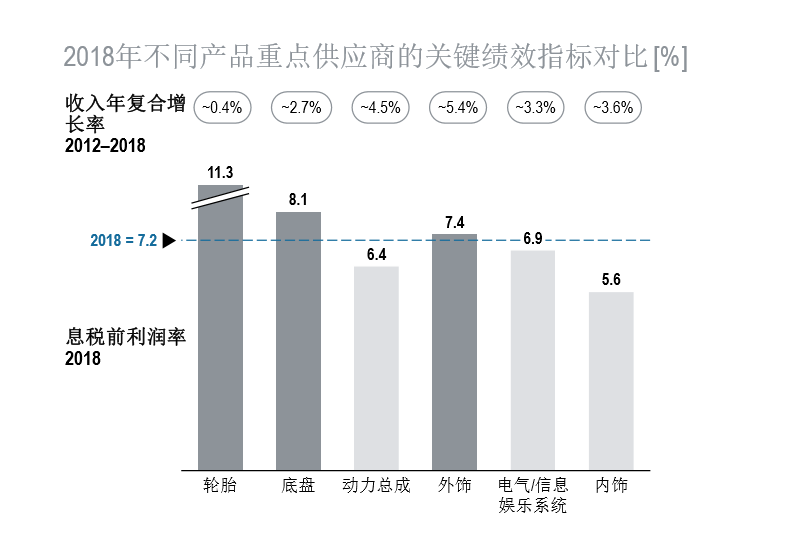

底盘供应商则主要受限于未来技术发展,先进的驾驶辅助系统和主动安全技术实现使得底盘供应商的利润率高于平均水平的利润。 -

动力总成供应商的利润水平进一 步受到竞争加剧、(多项)创新成本提升以及电动汽车兴起的压力影响 -

外饰供应商保持强劲增长,其利润率得益于原材料价格优势以及轻量化高品质材料重要性的日益提高 -

电气/信息娱乐系统供应商盈利能力仍低于平均水平,尽管零件的重要性日渐提高,但竞争加剧。

-

创新产品的差异化潜力更大,主机厂为此支付更高价格的意愿也更强烈, 但因主机厂价格压力上升、竞争加剧,以产品创新为主的商业模式的整体利润率面临压力 ; -

效率提升,如工业4.0后的机遇和精益生产方法,为以工艺优化为主的商业模式带来了回报。

-

电动汽车的先决条件持续完善,例如趋严的排放法规和城市燃油车限行禁令、不断降低的电池成本或持续改善的基础设施 -

除了出行新方式,出行方式组合本身也在发生变化 -

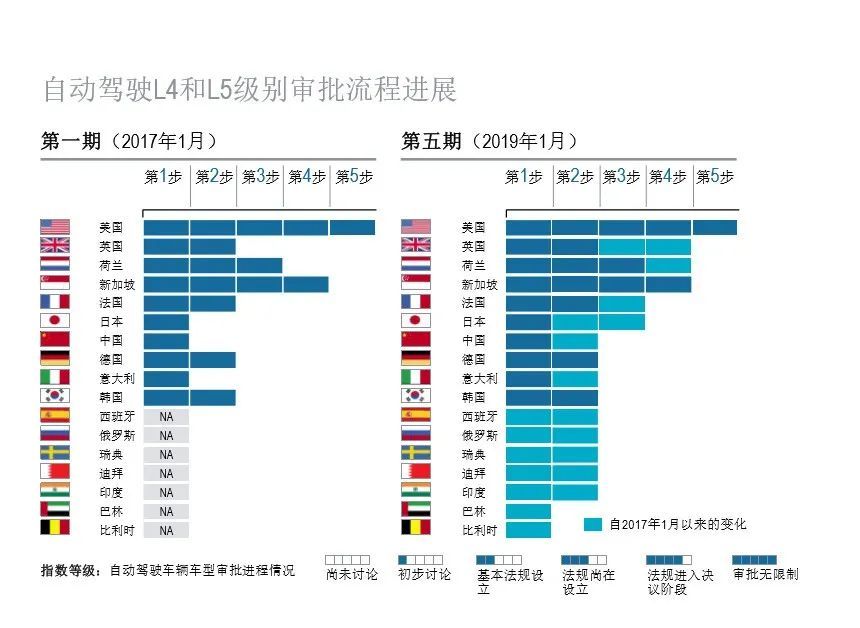

自动驾驶的技术发展路线和法律框架仍存在不确定性 -

基于数据和数字化的业务模式赋能新业务潜

-

特定产品的销售潜力或急剧下降 -

客户继续推动供应商降低成本 -

新玩家进入汽车业务全价值链的各个环节 -

所需的员工技能正在发生巨大变化 -

鉴于汽车行业的吸引力相对下降,预计获取资本的难度加大

-

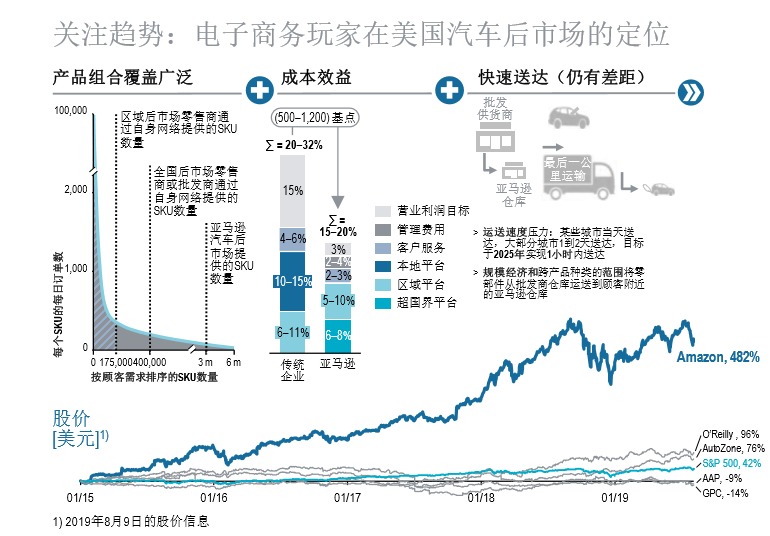

亚马逊在汽车后市场的销售额已经突破10亿美元大关,其零部件不仅为Do-It-Yourself提供零件,也为Do-It-ForMe提供服务; -

亚马逊将其销售渠 道用于B2C及B2B; -

除车身零部件和软 件外,产品组合已 覆盖整个汽车后市场; -

差异化因素为客户提供更好的服务体验(送达时间、一 手包办等)