图片来源:图虫创意

东南亚六国超6亿居民的人口红利,让该地区的“衣食住行市场”都获得了源源不断地增长动力。中国车企大规模抢滩东南亚,当地二手车市场快速崛起,都证明了东南亚已成为全球汽车产业之争的新焦点。

第一季度,东南亚地区马来西亚、泰国、新加坡、印度尼西亚等6个国家的汽车销量约86万辆,同比增长4.3%。(东盟汽车联合会)

东南亚居民习惯于哪些出行方式?购买哪些车型?如何看待新能源汽车?……本期东南亚汽车&配件消费图鉴统统告诉您!

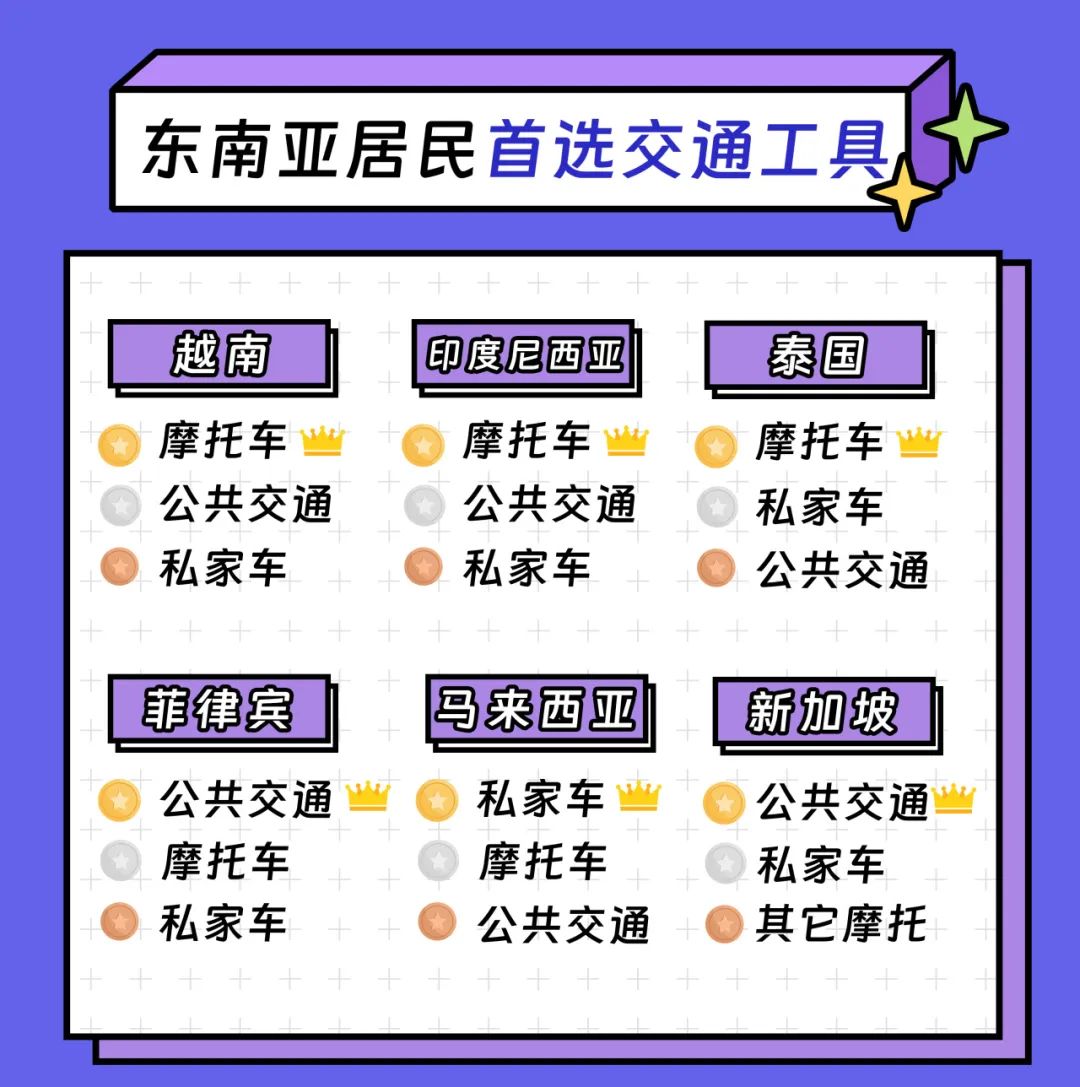

根据2022年2月在东南亚国家进行的一项调查,私人摩托车是迄今为止印度尼西亚、泰国和越南最常用的交通方式。相比之下,在新加坡和菲律宾,公共交通是最常见的交通方式。而超过 56% 的马来西亚受访者则更喜欢私家车出行。

全球各大车企尤其是日系车企,已经深耕东南亚市场数十年,泰国等东南亚国家市场的主要份额仍掌握在日系车企手中。2022 年东盟最畅销汽车排名仍然由丰田 Hilux 主导,其次是五十铃 D-Max。本田 Brio 首次进入排行榜。

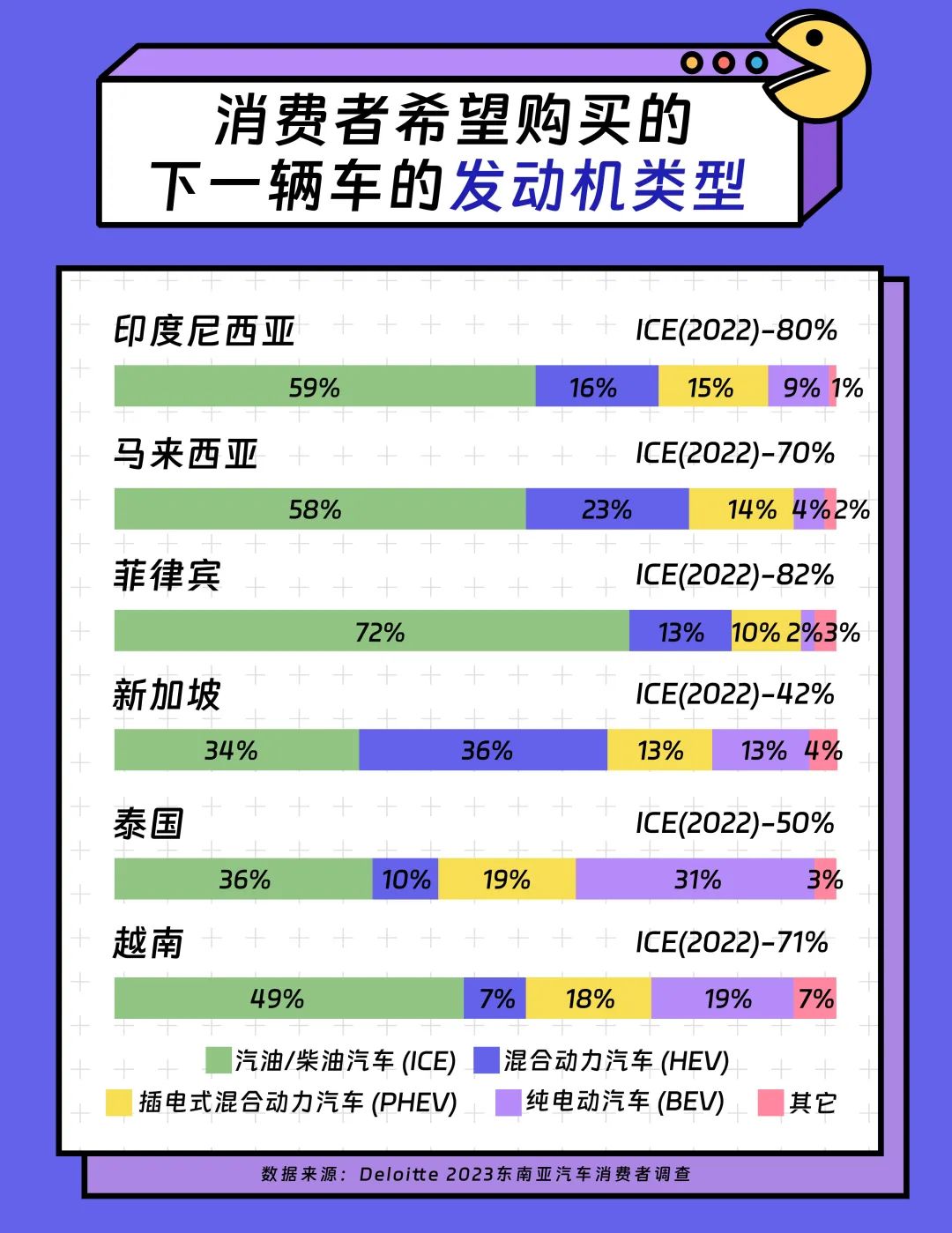

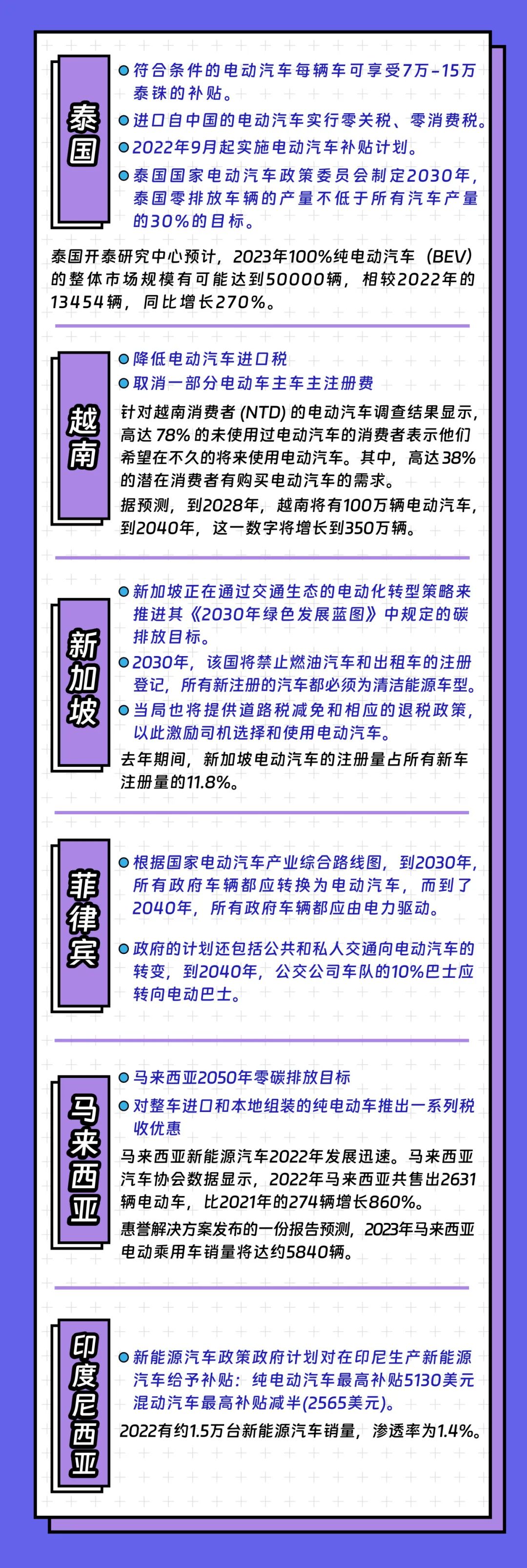

尽管东南亚存量油车仍是汽车/配行业重心,但市场已开始对新能源有所反应。根据国际咨询公司KPMG发布的报告,东南亚新能源汽车市场规模将从2020年的3.8万辆增长到2030年的100万辆,而截至2022年东南亚六大经济体新能源乘用车年销量约为5.1万辆,同比激增超200%。相对于欧洲的高消费水平市场,东南亚新能源汽车需求旺盛,现有存量仍有极大增长空间。此外,关于“下辆汽车选择电动汽车的首要原因”,六国市场的受访者均选择了“更低的燃料成本”。

Lazada跨境数据显示,新能源车配件正积蓄潜力,Electric Vehicle Charging Equipment-电动车充电设备的GMV年增速达47%;平均单价达41.03美金。

虽然目前东南亚新能源车的发展还存在众多的制约因素,总体保有量相较燃油车仍然偏低,但核心技术发展、充电桩布设的覆盖地区增加、绿色出行观念的普及,各国的“禁燃”方案,都是对电动车市场的利好因素。

事实上纵观汽配展的展商类型,汽配行业的主流仍是服务保有量更高的存量油车市场。作为主要服务售后市场的行业,市场需求目前依然由高保有量品牌和车型决定。

电动时代对市场的颠覆性影响迟早会发生,但不变的是,随着消费者更换爱车,必然会推动汽车配件的高速增长,如车载充电器、智能车载导航、车载空气净化器、车内配饰、洗车用品等等。这类产品都属于小商品, 对于中小型跨境企业来讲, 资金压力和门槛都要低很多, 更适合入局。

显然,无论是车体还是配件,东南亚地区亟需中国助力完成电气化转型,对中国品牌和商家而言,也是获取主导权和定价权,实现生产关系重构的良好时机。谁又能在这片率先抢滩这片蓝海?谁又能构建穿越经济周期的长期竞争力?